征稿(作者:中国国际期货 欧阳玉萍)--11月底美联储鲍威尔在讲话中暗示最快将于12月放缓加息预期,且美国核心通胀PCE不及预期,美元承压。在此背景下,沪铜主力合约在64000附近获得支撑后,于12月初展开弱势反弹行情。随后美国数据好转使得美联储加息预期升温,沪铜期价再度陷入横盘整理格局中。目前基本面缺乏明显矛盾,预计沪铜后市上行空间有限。

全球铜矿供应趋于宽松

作为全球较大的铜生产国,智利生产情况对全球铜供需格局也有重要影响。智利10月铜产量为485447吨,较9月的439277吨增加10.5%,较去年10月的474797吨增加2.2%。这是自2021年7月以来的首次增加,主要由于之前一些铜矿受到水资源供应减少和其他运营困难的影响。智利铜业委员会发布报告,预测智利2022年的铜产量为570万吨,同比增长2.6%,同时还预测2023年智利铜产量将达到600万吨,同比增长4.8%。

2022年全球铜矿产量预计将受益于新建和扩建矿山的额外产出,以及疫情形势总体呈现改善。预计2022年全球铜矿产量同比增速将达到5%。2022年全球精炼铜产量预计增长约4.3%,2023年将增长3.6%,主要是受到中国电解铜产能持续扩张,以及刚果民主共和国(DRC)新建和扩建业务的支持。2022年全球铜市料供应过剩14.2万吨,2023年将出现35.2万吨的过剩。

2022年国内电解铜增量面临下调

从国内电解铜生产情况来看,11月有5家电解铜冶炼厂检修,与10月相比,影响的量有所增加,同时由于受到了粗铜和冷料供应紧张及新投产能落地缓慢的制约, 预计11月电解铜产量为90.33万吨,环比仅增加0.23%,同比增加10.24%。12月份冶炼厂在赶产计划下,有望推动精炼铜产量爬升至年中高位。国内冶炼厂开工率已处位于高位,冶炼利润对于中国电解铜产量的边际贡献度有限。同时新扩建项目投放进度不及预期,全年电解铜增量面临下调。预计2022年国内电解铜产量为1038万吨,同比增长4%。

就电解铜进口而言,今年上半年进口窗口少有打开,进口长期亏损使得国内电解铜进口量处于偏低水平。1-10月电解铜累计进口量为296.56万吨,同比增加9.27%。其中10月电解铜进口量为24.89万吨,同比下滑6.07%,环比下滑28.98%。究其原因,除了10月铜下游订单断崖式下跌的因素外,10月汇率波动对进口不利,进口盈利窗口明显缩窄,这也对电解铜铜的进口量有抑制作用。

近期铜内外比价不佳,报关进口情绪较低,国产铜到货短期难有明显增长。截至12月2日,国内保税区铜库存为2.84万吨,较前一周小幅增加1.8万吨。从社会库存来看,社会库存总数自3月走低,一直处于历史同期低位。在3-5月受疫情影响较大的时期,需求也未断崖式下滑。步入10月,社会库存先增后减,未形成持续的累库情况,而11月社会库存整体则处于低位徘徊状态。截至12月2日,国内电解铜铜社会库存为11.27万吨,较前一周增加0.87万吨。虽出现小幅回升,但铜社会库存仍位于历史相对低位水平,后期回升幅度有限。

电网投资提速 对铜市拉动作用有限

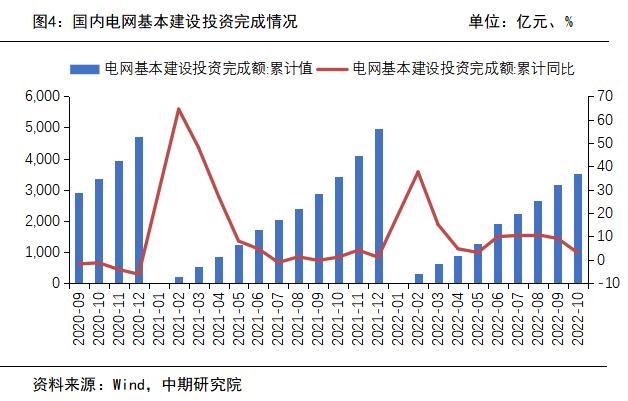

2022年电网工程计划投资额达到5012亿元,较2021年同比增长8.84%,再度创下新高。2022年全国1-10月电网工程投资额完成3511亿元,同比上涨3%。其中10月份电网投资357亿元,同比下滑30.9%,环比下滑26.7%。随着北方气温逐渐回落,传统地产等工程项目进入淡季,传统电网大多于11月交付完成,国网、南网等订单也着手布局2023年招标,且国内疫情给北方消费也带来影响,因此线缆企业订单表现并不理想。

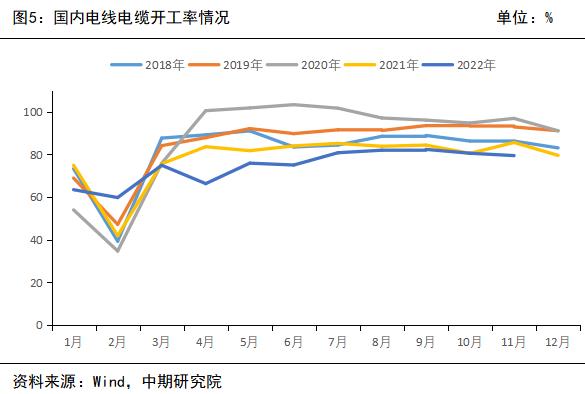

11月电线电缆企业开工率为79.4%,环比下滑0.9%,同比下滑6.15%。预计12月电线电缆企业开工率同环比均再度下降。一方面,在国内多地疫情给终端需求带来冲击的同时,物流运输受阻也推迟了发货、采购的时间。在此背景下,线缆行业生产进度放缓,后期备货量也将逐渐减少;另一方面,目前线缆行业已步入淡季,线缆企业面临着资金压力,而今年春节时间提前使得企业对资金管控的时间也较往年提前。企业为回笼资金刻意控制产量,降低开工率,这也降低了对铜的需求量。

沪铜下方存有支撑

宏观面上,美国劳工部将在12月13日公布美国11月CPI,美联储官员将再次审视通胀指标。供应端,来自全球矿端的扰动因素较前期有所减弱,全球铜精矿供应面临小幅过剩的局面。而在加工费攀升的刺激下,国内电解铜产能在不断释放,对产量有带动作用。就需求端而言,目前铜终端需求增减不一,在地产表现疲软的同时,新能源汽车及电力投资对铜价有一定支撑,预计消费整体将保持平稳,在季节性淡季中难有亮眼表现。总体而言,在宏观压力仍存,基本面缺乏明显矛盾的背景下,预计沪铜近期面临回调压力。沪铜主力合约下方支撑位65000元/吨,上方压力位66500元/吨。

粤公网安备 44060502002468号

粤公网安备 44060502002468号