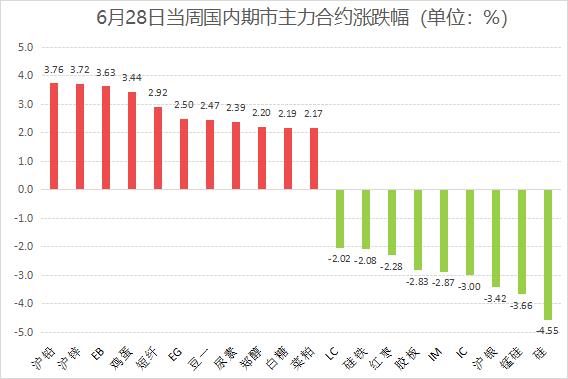

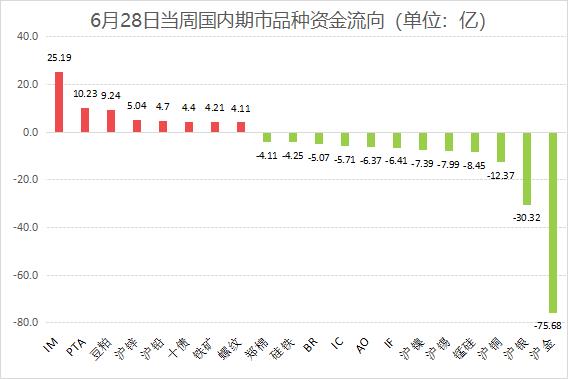

上周美元指数重心上移,叠加美联储官员表态偏鹰,贵金属和大部分基本金属延续调整,但铅锌表现偏强,主要受供应收缩影响。随着周四晚间美国经济数据表现趋弱,周五有色板块反弹,铅锌重心继续上移。工业硅和碳酸锂周初表现羸弱,工业硅刷新上市新低,碳酸锂距离低点仅一步之遥,后半周止跌企稳。黑色系跟随股市情绪波动,周二大幅反弹后,随后几天未能延续强势,以区间震荡为主。能源化工板块和农产品板块多数品种周线飘红。

最新数据显示美国PCE通胀符合预期降温,提振美联储降息预期。中国6月官方制造业PMI为49.5%,持平上月。展望本周,风险事件扎堆,美国6月非农就业数据和多国PMI数据即将重磅来袭。央行方面,美联储将公布最新会议纪要,此外,鲍威尔、拉加德将在欧洲央行论坛发表讲话。

**美国通胀如期回落,国内等待政策驱动**

美国PCE通胀全面减速,5月PCE物价指数环比增速从0.3%下滑至0%,同比增速也从2.7%下滑至2.6%,符合市场预期。5月核心PCE物价指数同比增速从2.8%下滑至2.6%,刷新2021年3月以来的低位,为美联储今年9月降息预期提供了有力支撑。数据公布后,芝商所美联储观察工具显示,美联储9月降息25基点的概率升至61%,12月继续降息的概率为44.7%。

中国6月制造业PMI为49.5%,处于收缩区间,符合季节性淡季特征。分项指标中,除了库存指数回升,其余分项持平或小幅回落。其中,6月PMI新订单指数回落0.1个百分点至49.5%,新出口订单指数持平前值于48.3%,均处于收缩区间,制造业市场需求仍显不足。生产分项处于扩张区间小幅下滑,表现强于需求。经济压力仍存,稳增长政策再加码预期提升,关注7月中旬重要会议。

**供应收缩支撑盘面 铅锌偏强运行**

近期受美元走强影响,有色金属普遍走势承压,但铅、锌表现强势,上周涨幅均在3.7%左右,周五夜盘沪铅继续上行,刷新历史新高。两品种走势偏强,都受供给端扰动因素影响。沪锌方面,锌矿供应偏紧问题仍未得到明显缓解,TC加工费持续下行,已传导至冶炼端,企业产能利用率偏低,7月多数炼厂停产检修,减产规模或超预期,供应收缩预期不断发酵,推动盘面重心上移。不过,需要注意的是,消费端逐步进入淡季,下游订单缩减,社会库存处于高位,或限制期价上行空间。

沪铅方面,废电瓶供应紧张,再生铅冶炼企业多处于减停产状态,铅锭供应紧张。目前虽然处于铅酸蓄电池传统消费淡季,但铅蓄电池开工率却维持高位,后续随着消费旺季来临,后续下游开工和订单情况或将进一步回升。供减需稳的基本面格局,对价格形成支撑。不过,随着沪伦比值修复,进口窗口开启在即,未来若有进口铅锭流入,则会使上方空间受限。

**过剩局面未见改善,工业硅大跌后弱势震荡**

工业硅上周初大幅下挫,创上市以来新低,随后低位震荡,周跌幅4.55%。供应端来看,新疆产量稳步提升,虽然有部分企业因为价格下行而出现减产,但减产幅度较低,不改新疆工业硅产量维持高位的局面。西南地区进入丰水期,随着电价有下调趋势,生产成本降低,且部分厂家在前期套保锁定利润,四川、云南硅厂逐步复产,开工率开始回升,供给端压力逐渐加大。需求端,由于下游硅片出货不畅,多晶硅利润转负,企业减产,多晶硅产量下滑,负反馈作用下,多晶硅减产体量或进一步扩大,对工业硅需求减弱。有机硅对工业硅的需求比例逐步下滑,随着有机硅DMC生产利润快速收缩,目前终端需求未见明显起色,有机硅需求难有大幅提升。整体来看,工业硅处于供增需弱格局中,累库程度逐步加深,对盘面持续施压,期价弱势运行。

粤公网安备 44060502002468号

粤公网安备 44060502002468号