宏观或带动市场预期出现好转,基本面供应扰动仍然强于需求,铜价存在一定的反弹预期、但持续性有待观察。

1.宏观

7月,海外方面,关注欧美等国的PMI变化情况,重点关注2-3日欧元区6月CPI、5月失业率和PPI,3日美国6月ADP就业人数,4日的美联储货币政策会议纪要,5日的美国6月失业率和非农就业人口,11日美国6月CPI年率,以及期间欧美央行主席、美联储票委的各项发言。

国内方面,重点关注7月15日至18日在北京召开的二十届三中全会,留意会议主题“进一步全面深化改革、推进中国式现代化”可能带来的政策增量和市场预期变化。

2.供应端

2.1.铜矿:供应量暂未出现大幅下滑

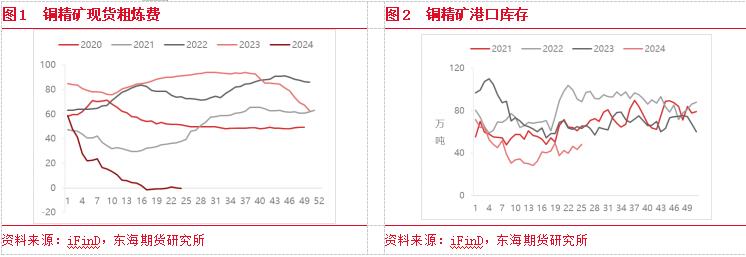

6月,铜精矿加工费从月初的-0.71美元/吨反弹至0.87美元/吨,中下旬加工费再度回落至-0.28美元/吨——加工费仍处在0值附近徘徊,短期内难以正向上涨;港口库存从39.8万吨小幅累库至48.1万吨,但处于历年同期低位、矿端供应偏紧的格局并未改变。

虽然铜精矿供应紧张的预期并未消除、加工费处于历史低位的局面在短期内难有改观;但铜精矿进口量尚未出现大幅下滑,供应紧张的预期实际上更多影响到的是炼厂的冶炼利润和生产计划,并支撑铜价不出现较大跌幅。

2.2.精炼铜:炼厂仍存检修预期,进口量或反弹

7月,部分炼厂粗炼环节存在检修,预计影响产量约3.5万吨。随着海外交割博弈在5月下旬的消退,铜期货价格大幅回落,6月进口比价逐渐修复,精炼铜现货进口盈亏在(-0.88%,1.67%)内波动,折合人民币波动范围处于(-693.25,1289.85)元/吨之间——进口窗口在大部分时间已经打开;电解铜保税区库存在6月上旬出现小幅去库,但进口盈利带来了更多电解铜的到港,27日保税区库存小幅反弹至9.52万吨。同期,废铜进口亏损大幅收窄,进口亏损处于(-3124.2,-346.54)元/吨之间波动。

由于精炼铜、废铜的进口亏损大幅收窄或转为盈利,预计在7月的进口量或出现好转。

2.3.供应小结

总体来看,虽然铜矿供应紧张的预期仍然存在,但目前矿端的紧张仅造成了炼厂加工费的大幅下滑,而实际铜精矿进口量、精炼铜产量和进口量并未出现明显下滑,即矿端的紧张并未完全传导至精炼铜环节。进入7月,随着炼厂检修的结束和进口比价的恢复,预计精铜供应量将较6月出现反弹;但在加工费低迷的情况下,炼厂存在一定的减产动力,警惕突如其来的减停产事件对价格带来的冲击。

3.需求端

3.1.下游加工企业:淡季下需求或再度回落

6月以来,精铜杆周度综合开工率分别录得66.71%、64.74%、70.15%、69.02%,周均开工率为67.66%,环比5月的周均61.45%反弹了6.21%,主要受铜价大幅回落、下游电缆消费好转,带动铜杆厂开工有所反弹。受期货价格回落的影响,精废价差从6月3日的2822元持续下滑至28日的871元/吨。

虽然6月沪铜价格回落带动下游加工企业开工率反弹、消费有所好转,但受全国高温、降雨等诸多因素影响,下游及终端消费存在较为明显的不及预期,淡季下消费或有所回落;叠加7月市场预期可能转多,铜价存在反弹的可能,或再度抑制下游消费。

3.2.终端:消费或季节性放缓

从终端消费来看,主要包括电力电网、汽车、地产及其带动的家电消费。

电力方面,5月电力设备产量录得2147.3万千瓦,同比录得1.86%;电力工程投资完成额当月值录得1140亿元,同比增长13.66%;电网工程投资完成额当月值录得474亿元,同比增长13.94%;发电新增设备容量当月值录得2682万千瓦,同比增幅2.68%,其中,太阳能新增设备容量录得1904万千瓦,同比增幅47.6%,风电当月新增设备容量录得292万千瓦,同比增幅35.19%。

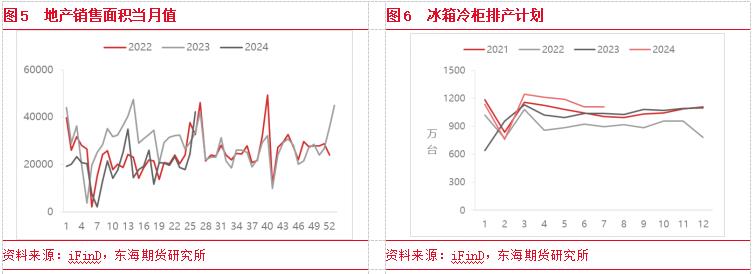

地产方面,5月国内地产新开工面积录得6579.8万㎡,同比下滑22.62%;地产施工面积累计录得688895.68万㎡,同比下滑11.62%;竣工面积当月录得3384.69万㎡,同比下滑18.41%;销售面积录得7390.22万㎡,同比下滑16.06%。“517”楼市新政对市场影响虽在三季度末方能完全显现,但截止6月30日,30大中城市商品房当周成交套数录得42193套,大幅反弹。

汽车方面,5月国内汽车产量录得235.3万辆,同比增幅1.3%;其中,新能源汽车产量录得92.2万辆,同比增幅33.6%。

白色家电方面,5月空调产量录得2905万台,同比增幅11.46%;洗衣机产量录得927.4万台,同比增幅6.54%;电冰箱产量893.2万台,同比增幅5.08%。排产方面,6月家用空调、冰箱冷柜排产量分别录得2058万台、1110万台,7月冰箱冷柜排产量录得1110万台,同比均大幅增长。

电力电网需求与基建密切相关,电力电网的需求维持强劲,但受到季节性等因素的影响,需求或阶段性放缓;地产方面,“517”楼市新政的效果在6月末已初步显现,且存在一定的延续性,预计将逐渐对白色家电等地产后周期消费品形成带动作用;汽车方面,目前国内对新能源汽车的政策仍未退坡,新能源汽车产销情况维持较大增幅。总体而言,铜终端消费仍然具有相当韧性,但可能出现季节性放缓的情况。

3.3.需求小结

进入7月,电力电网、地产家电、汽车等终端需求仍具有韧性,但可能出现季节性走弱的情况;另外,在市场预期可能转多、风险偏好上升的情况下,铜价走势存在反弹向上的概率,或压制下游的补库需求。

4.库存:国内去库放缓,海外缓慢去库

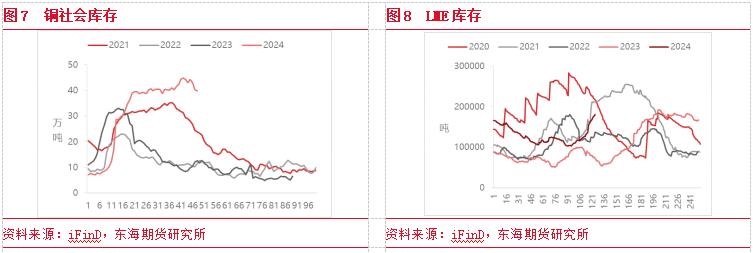

社会库存方面,6月27日电解铜社会库存录得39.91万吨,较6月3日的44.88万吨去库4.97万吨;上期所仓单从6月3日的25.2万吨去库至28日的24.9万吨,去库幅度为较小。

6月间LME库存持续上升,从3日的11.6万吨持续攀升至18万吨,缓解了海外再度交割博弈的风险;而COMEX库存则延续去库的走势,从3日的16295短吨持续下降至28日的9046短吨——但COMEX铜合约的持仓量持续下滑,交割博弈的风险大幅下降。

展望7月,终端需求季节性走弱、铜价反弹或压制下游补库,叠加进口窗口打开、精炼铜补充国内供应,或带来社会库存去库速度或放缓;海外方面,6月间因高价而大量交仓导致的库存猛增现象恐难重演,预计LME和COMEX库存走势以缓慢去库为主。

5.展望

宏观方面,国内市场对二十届三中全会关注度较高、正向预期较强;美国降息预期尚依赖于各项数据和发言,警惕预期起伏变化导致的期价无序波动。供应方面,目前矿端紧张仅影响到炼厂利润、尚未造成精炼铜的实际减量,但炼厂存在减产的动力,警惕突发减产检修等事件带来的价格冲击;精炼铜进口窗口打开,保税区库存到港量有所好转。需求方面,终端需求虽具有韧性,但电力电网、地产等需求或受季节性影响走弱,叠加市场正向预期和铜价反弹的可能,下游补库节奏或放缓。总之,7月宏观或带动市场预期出现变化,基本面供应扰动仍然强于需求,铜价存在一定的反弹预期、但持续性有待观察。

粤公网安备 44060502002468号

粤公网安备 44060502002468号