2024年上半年,碳酸锂一改去年单边下跌行情,转为宽幅震荡,绝大部分落于8.6-12.5万元区间。具体走势可以分为如下几个阶段:

1、年初延续去年12月份弱势行情。由于行业利润收缩,原料成本倒挂,产业链上下游出现集中减产检修,冬季盐湖生产效率下降而季节性减产,正极材料和电芯厂采取去库存策略,减少原材料采购。基本面供需双弱,碳酸锂价格连续阴跌,波动率大幅收窄,并在2月20日创出阶段新低9.25万元/吨。期间随着锂辉石价格下跌,部分高成本澳矿企业宣布减产,同时,智利盐湖出现抗议活动,短暂封锁阿塔卡马盐滩的通道,造成碳酸锂价格出现脉冲行情,但难改下跌趋势。

2、环保督察消息刺激,碳酸锂短线飙升。2月21日后,江西环保督察进驻宜春的消息引爆碳酸锂行情,期价在短短十日内从9.25万元/吨上涨到12.5万元/吨,涨幅超25%。基本面情况也有改善,春节后碳酸锂供应恢复缓慢,回收、江西等地区整体开工状况低迷,且部分龙头企业进入检修期以及江西环保等因素均为供应带来一丝不确定性。需求端,随着终端汽车3月需求预期好转,在经过一定时间产业链出清的情况下,正极材料企业处于较低的库存水平,逐步进行原料备货。基本面边际改善,推动期价短线飙升。

3、阶段性供需错配,碳酸锂宽幅震荡。3-4月份随着新能源汽车产销复苏,下游企业生产恢复,备货需求提升。但由于前期供应端锂盐企业生产受亏损和环保等因素影响,出现负反馈现象,现货市场流通量出现短缺,现货市场供、需两端出现阶段性错位。不过随着国内冶炼企业生产恢复正常,进口碳酸锂陆续到港,供应端逐渐恢复,基本面供需双增,期价由于此前上涨过快,并没有继续上攻,而是在10-12万元/吨之间宽幅震荡。

4、下游排产下滑,碳酸锂阴跌破位。随着气温回升,盐湖地区产量增加,江西地区环保影响结束,云母提锂供应增加,叠加进口资源放量,碳酸锂供应增长较快。需求端,阶段性备货完成后,正极材料厂排产下滑,基本面呈现供强需弱格局。5月后期价不断下探10万元/吨,并于6月失守,最终在6月末创出年内新低8.6万元/吨,直逼去年低点水平。随后在部分锂盐厂检修的消息刺激下,期价小幅反弹。

上游矿山减产有限,下半年供应压力不减

年初低价引发部分高成本矿山减产,但实际减产规模有限,今年新增产能投放仍是大势所趋。增量资源来源于澳洲和非洲锂矿、以及南美盐湖。其中,澳洲锂辉石供应增量来自于Mt Marion的扩产,Mt Wodgina两条产线的满产,以及Kathleen Valley的投产。其中,Mt Marion扩建30万吨精矿产能于23年中投产,总产能达到90万吨,折7.3万吨LCE,2024年进入爬产周期。Wodgina三期年产25万吨精矿项目于24年投产,折3万吨LCE。Kathleen Valley年产51万吨精矿项目预计24年年中投产,折6.4万吨LCE。

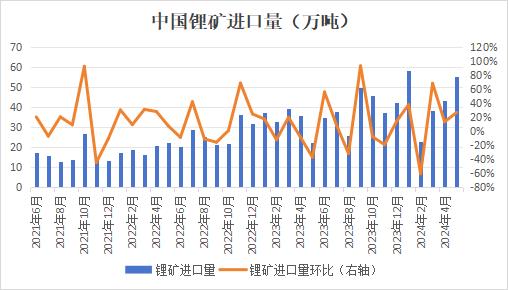

非洲拥有大量未开采锂矿,以Manono、Goulamina等矿山为代表,开采潜力较大,主要分布于津巴布韦和马里。位于马里的Goulamina项目年产50.6万吨精矿,折6.3万吨 LCE,预计24年第2-3季度投产。津巴布韦的Bikita项目200万吨透锂长石 200万吨锂辉石产能,对应6万吨LCE,23年11月已达产。Arcadia一期项目规划采选产能450万吨,对应23万吨透锂长石精矿和29.7万吨锂辉石精矿产能,对应约5万吨LCE,已经于23年3月投产,24年初产能利用率提升至80%,从去年下半年开始,津巴布韦部分项目已将精矿运回国内。2024年1-5月,我国进口锂精矿218.2万吨,同比增加30%,其中来自津巴布韦的锂矿为47.48万吨,占比为21.8%,去年同期仅为4%。

南美盐湖数量多且储量丰富,供应增量主要来自于Cauchari-Olaroz、Atacama 和 Salar de Olaroz。SQM的 Atacama3万吨新产能已于今年一季度顺利投产,当前公司在智利的碳酸锂工厂年产能达到21万吨。ALB的Atacama一二期合计4.4万吨LCE已达产,三期4万吨LCE24年爬坡完成。Salar de Olaroz一期1.8万吨LCE稳定生产,二期2.5万吨LCE于23H2投产,24年爬产。Cauchari-Olaroz一期4万吨LCE于23年中投产,24Q1实现达产。除了海外项目外,国内盐湖和锂矿也有项目投产或扩产。据东证期货测算,2024年全球原生锂资源总供应为128.1万吨LCE,同比增加33.1万吨或35%。海外产能释放,也助推我国进口资源增加,2024年1-5月,我国进口碳酸锂为8.68万吨,同比增长43.7%。

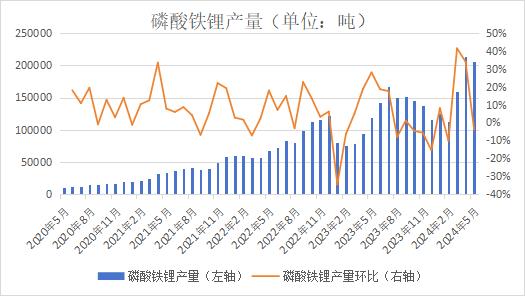

国内碳酸锂产量维持高位 联合减产难度加大

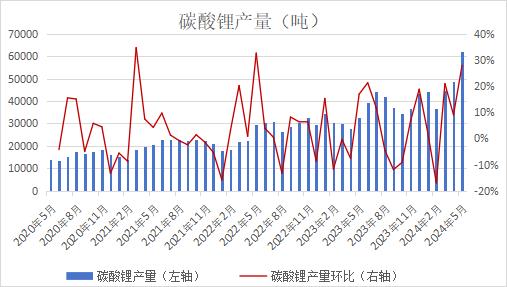

据Mysteel调研,国内5月碳酸锂产量为6.21万吨(注释:新增2家产能为3万吨/年的企业样本,共54家样本)。环比上升27.9%,原样本口径下碳酸锂产量为5.91万吨,环比上涨21.7%。SMM调研数据显示,5月国内碳酸锂产量为62,538万吨,环比上升18%,同比增加87%。5月中国碳酸锂月度开工率约为62.75%,产能利用率不高。目前电池级碳酸锂生产利润轻微倒挂,市场关注焦点在于利润下滑是否会倒逼锂盐厂减产。上半年部分时间盘面升水现货,卖出套保利润可观,市场买矿代工交仓模式活跃,也贡献了一部分碳酸锂增量。由于矿端和盐端的套保存在,各家在实际利润上存在差异性,也让厂家间主动合作减产挺价难度增大。

近期有某企业夏季检修的消息刺激盘面短暂反弹,但据Mysteel6月末调研42家碳酸锂样板企业中,仅有7家锂盐生产企业出现了停产检修,而这些停产检修多为单个工厂或产线的操作。若不考虑其他锂盐企业产量增加的情况,调研样本企业中的停产检修预计将使7月的产量环比减少1400吨。预计6月、7月整体碳酸锂产量变化不大。江西地区锂盐厂大多数处于正常生产状态。目前有停产检修的只涉及个别企业,主要是为了进行年度例行夏季检修。青海地区个别企业有正常检修动作,基本是属于常规正常检修,月度产量几乎没有变化。四川地区企业正常生产,暂无停产检修情况。不过当前碳酸锂生产利润微薄,若后续矿端不进行让利,锂盐厂和锂矿代工生产积极性将有所下降,锂盐厂和锂矿企业的利润分配决定后续企业的生产意愿。

国内消费季节性特征明显 贸易壁垒抑制海外需求

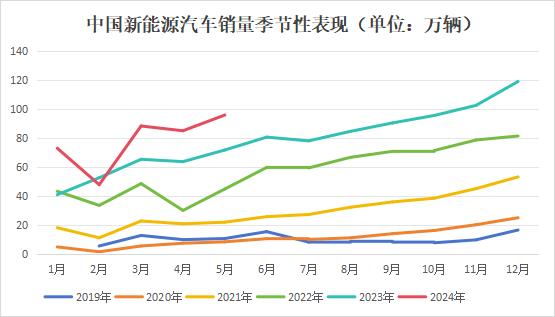

国内汽车消费呈现明显的季节性,下半年需求好于上半年,四季度是全年旺季,燃油车体现为“金九银十”,新能源车由于政策的影响,年底往往出现抢装现象。年底消费较好,但一般会透支来年部分需求,再叠加春节效应,一季度成为全年的淡季。受新车周期影响,5-6月会出现一波小旺季。今年以来,除了2月受春节效应影响,其他月份新能源汽车产销情况持续超预期。中汽协数据显示,1-5月我国新能源车产销分别达392.6和389.5万辆,同比分别增长30.7%、32.5%,渗透率提升至39.5%。最新乘联会数据显示,6月1-30日,乘用车新能源市场零售86.4万辆,同比增长30%,环比增长6%,今年以来累计零售411.9万辆,同比增长33%。

新能源汽车产销超预期,一方面跟降价有关,春节过后,车企竞相开启降价促销活动,部分车型降价20%左右,相比之下,燃油车的利润空间有限,进一步降价空间不及新能源汽车,且近年来,新能源汽车的驾驶体验逐渐改善,更容易获得消费者青睐。另一方面也与新车型上市有关,小米新车上市吸引大众目光,北京车展拉动消费热情。此外,国家出台“以旧换新”政策,也助力消费者购车需求。不过由于上半年呈现出淡季不淡的特征,需要考虑需求前置的可能,下半年重点关注旺季新能源汽车消费情况。

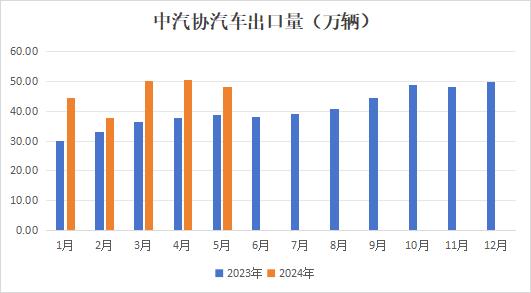

随着中国汽车产量提升,近年来,中国汽车出口规模不断放大,海关数据显示,中国汽车2023年出口522万台,出口增速54%,首次成为全球汽车第一出口大国。中汽协统计口径下,2023年汽车出口491万辆,同比增长57.9%,其中,传统汽车出口为371万辆,占比76%;新能源汽车出口120万,占比24%。2024年1-5月中国汽车实现出口245万台,出口增速26%。1-5月出口新能源车87万台、同比增长29%。

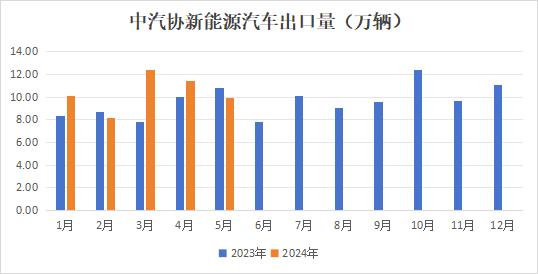

通过对比发现,今年汽车整体出口规模同比均超去年,但是新能源汽车出口表现却不佳,其中2月和5月出口规模均小于去年同期水平。而且整体汽车出口近2年呈现逐月抬升趋势,但新能源汽车单月出口在8-12万辆之间区间波动,可见,近年汽车出口规模提升更多依靠传统燃油车放量。这与海外消费习惯有关,毕竟海外新能源汽车渗透率远不及国内。今年欧洲和美股相继提高对我国新能源汽车的贸易壁垒,但由于美国占我国新能源汽车出口占比仅有1%,所以影响有限,但欧洲占比超过30%,对我国汽车出口影响较大。欧盟委员会自7月4日起对比亚迪、吉利汽车、上汽集团和其他制造商将分别加征 17.4%、20%、38.1%和 21%的关税(进口自中国的特斯拉汽车适用单独关税),叠加考虑欧洲原有的10%关税,预计上汽出口经济性或遭受严重挑战,其产品出口至欧洲或面临接近50%的关税,而比亚迪和吉利汽车的出口经济性亦有一定的削弱。

值得注意的是,今年中国对巴西电动车出口大幅增长。乘联会数据显示,2024年1-5月新能源汽车出口巴西总量为13.09万辆,占比16%,超越比利时的11.5万辆,成为中国第一大新能源汽车出口市场。根据巴西全国汽车分销联合会数据,一季度巴西销售的电动汽车中,比亚迪以74%压倒性优势成为了绝对的主导者,而长城以12%成为了第二大受欢迎品牌。由于目前巴西新能源汽车市占率只有3%,未来还有巨大增长空间。

碳酸锂库存高企,关注下游补库节奏

随着碳酸锂供增需弱格局延续,碳酸锂库存总量持续攀升,据公开资料整理,目前碳酸锂库存已突破10万吨,各渠道库存均有增量。国内供应维持高位,库存去化有赖于进口减少或下游需求释放。据SMM分析,5月,中国电芯产量为98.05GWh,环比增加3%,同比增加22%。SMM预计6月电芯的产量为93.52GWh,环比减少5%,同比增长8%。5月新能源汽车销量仍实现环比较增量,但是经销商环节销量增幅显著高于车企环节,车企环节的新增需求有限。且因为6月年中冲量的影响,不少车企提前准备电芯原料库存,导致5月电芯排产没有出现大幅下滑。6月新能源汽车销量环比仍增长,但是由于前期经销商环节整车库存较多,减少对于电芯的备货需求,动力电芯产量继续下滑。5月储能行业的景气度持续高涨。这主要归功于国内年中并网抢装和海外大存储需求的恢复,使得储能电芯企业订单量不断增加,行业整体开工率也有所提升,进而推动了储能电芯产量的增长。然而,进入6月后,国内并网集中采购高峰期结束,储能电芯订单开始出现下滑迹象。海外方面,近期美国市场的储能并网拥堵情况有所缓解,需求预计将稳步回升。欧洲方面,整体储能装机量同比下降,去库仍在进行中。

上半年正极材料产量经历了快速修复、缓慢增长到产量下滑的阶段,目前市场信息反馈,7月排产仍不容乐观,但市场普遍预期8、9月份季节性旺季备货来临,将有助于排产增加,从而带动碳酸锂需求增长,因此,下半年主要考验旺季成色。

整体来看,下半年碳酸锂基本面仍处于供需过剩格局,国内供应保持较高增速,进口资源补充,需求增量寄希望于旺季补库,国内库存高企压力下,盘面较难出现趋势性上涨行情,或延续震荡磨底过程,不断向下锂矿测试成本。但阶段性可能出现盐厂减产消息刺激,旺季备库需求等短线反弹行情,且碳酸锂受资金面影响较大,容易出现大幅波动。

粤公网安备 44060502002468号

粤公网安备 44060502002468号