据路透社10月9日消息,由于原材料挤压迫使冶炼厂减少精炼金属的产量,全球锌市场在2024年将面临巨大的供应缺口。

国际铅锌研究小组(ILZSG)自4月上次会议以来,已大幅修订了对锌市场动态的评估。

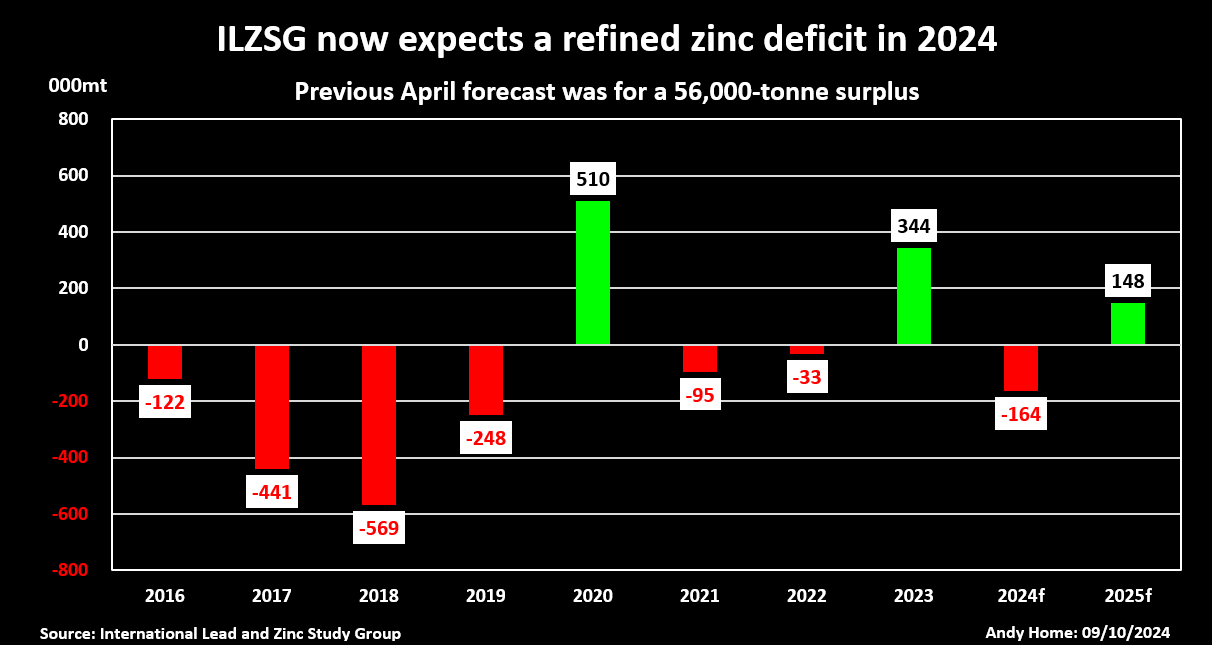

此前预计的56000吨供应过剩已更新为164000吨供应短缺。

目前预计矿山产量将连续第三年下降,冶炼厂处理条件(衡量原材料供应的良好指标)已转为负值。

拥有世界上最大的冶炼网络的中国正感受到利润率的紧缩,全国精炼锌产量正在加速下滑。

ILZSG锌市场平衡评估

供应紧缩

早在4月份,ILZSG就预计2024年矿山产量将同比增长0.7%。该机构表示,仅仅五个月后,这一预测就被大幅下调,开采的锌产量现在有望下降1.4%至1206万吨。

这将是连续第三年产量下滑,预计2024年的产量将比2021年下降5.7%,而2021年是锌矿开采繁荣的最后一年。

2023年的低锌价对成本较高的运营商造成了沉重打击,特别是在欧洲,爱尔兰Tara矿和葡萄牙Aljustrel矿的停产将导致该地区今年的产量下降11.4%。

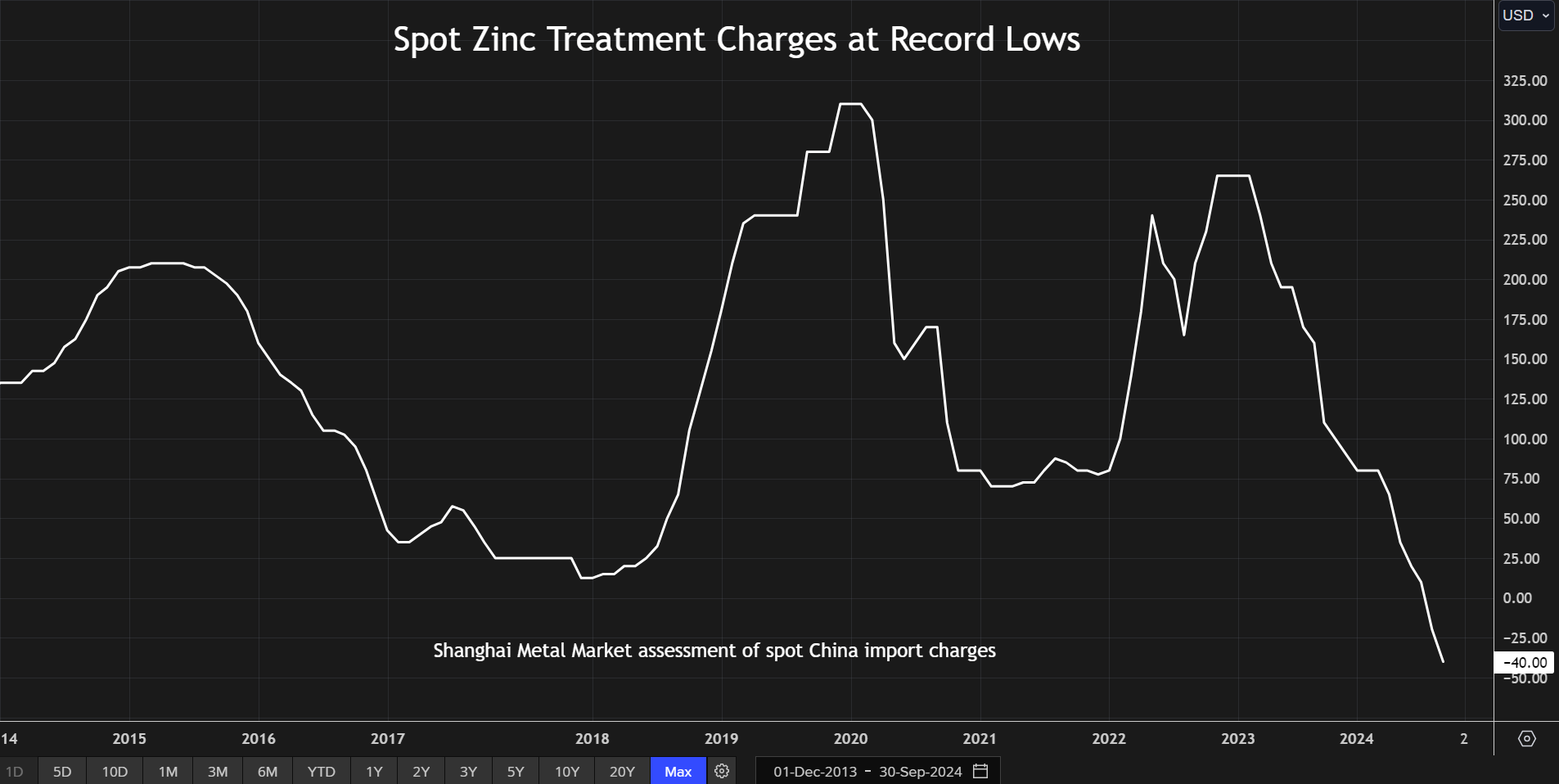

随着时间的推移,由此对冶炼厂利润率的挤压变得更加严重。8月份,中国进口锌精矿的现货处理费首次降至负值,并继续下滑。

当地数据提供商上海金属市场评估现货市场为每吨负40美元,突显出冶炼厂需求与原材料供应之间的不匹配。

甚至在中国一些主要生产商于8月开会就控制运行率达成一致之前,中国的精炼金属产量就已经在下降。

在过去的几个月里,下降的速度加快了。8月份锌金属产量同比下降7.6%,预计9月份差距将扩大至10.4%。

ILZSG预测,中国2024年产量将比2023年下降3.4%,导致全球产量下降1.8%。与4月份相比,这是一个巨大的变化,当时该集团预计精炼产量将增长0.6%。

该集团的需求预测已经过调整,但没有发生重大变化。预计今年的使用量将增长1.8%,世界其他地区将填补中国的空缺,成为核心增长动力。

到2024年,中国的需求将仅增长0.7%,这反映了锌业在该国陷入困境的房地产行业的风险敞口。广泛用于建筑的镀锌钢是锌最重要的最终用途部门,占所有需求的60%,在过去十年中,中国一直是世界上最活跃的建筑商。

上海金属市场中国现货进口费用评估

明年复苏?

ILZSG预计,由于锌价上涨,今年的供应缺口之后,2025年将出现14.8万吨的健康过剩。

自2023年5月触及每吨2215美元的三年低点以来,伦敦金属交易所锌价已大幅回升。上周,LME三个月金属价触及今年迄今的高点3209美元。

价格环境的改善应该会鼓励重启。瑞典生产商Boliden已经宣布在爱尔兰重新启动Tara。

ILZSG预计,由于俄罗斯Ozernoye矿的重启和产能延迟,明年全球矿山产量将从今年的不良水平增长6.6%。

精矿供应的改善预计将推动全球精炼锌产量同比增长3.9%,并恢复供应过剩。

然而,这前提是迅速重新启动被封存的业务,并且没有重大的不可预见的中断。

在ILZSG最终确定其数据的几天内,艾芬豪矿业宣布大幅下调其在刚果民主共和国的新Kipushi矿的预期产量。由于运营初期问题和电力短缺,Kipushi矿今年产量指导目标已从10万至14万吨降至5万至7万吨。

正如ILZSG自4月以来的修订清楚地表明的那样,锌的供应动态目前处于高波动状态,并可能在一段时间内保持这种状态。

粤公网安备 44060502002468号

粤公网安备 44060502002468号