9月以来有色金属震荡上行,品种间涨跌幅度分化明显,基本面有明显支撑的氧化铝、沪铝、沪锌等已突破5月高点水平,基本面偏弱的沪铅、沪镍低位震荡。沪锡走势居中,整体延续上行趋势,但未能突破5月高点,锡价走势较为纠结的原因何在?

宏观情绪转向 有色拾级而上

9月以来,国内外宏观情绪转向,有色板块整体重心抬升。海外方面,交易逻辑从交易美国衰退预期转向为交易软着陆。9月18日,美联储超预期降息50个基点,点阵图显示美联储今年将再降息50个基点,明年再降100个基点。结合最新数据来看,经济韧性 通胀回落仍是美国经济的宏观主线,市场预期美联储今年11月、12月各降息25bp。9月末,国内政策也明显转向,中国出台一系列政策组合拳,继9.24一揽子增量政策、9.26政治局会议聚焦经济后,财政增量政策后续将加速发力,重点聚焦化债、补充银行资本金、稳地产、保民生等领域,央财政还有较大的举债空间和赤字提升空间,本次化债规模将是“近年来力度最大”。在宏观情绪转暖的背景下,9月以来,有色金属连续上行。

矿端偏紧格局维持 基本面支撑偏强

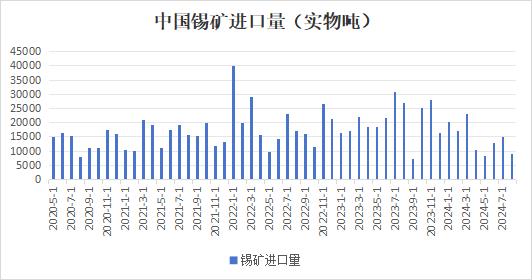

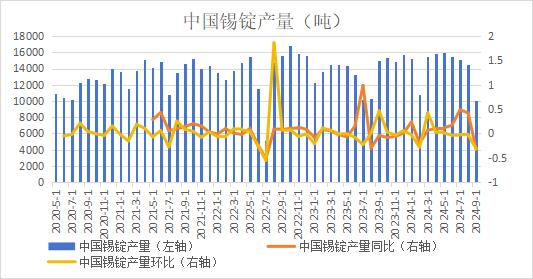

自去年八月缅甸锡矿禁止出口以来,国内锡矿供应成为市场关注焦点,去年四季度我国锡矿进口水平较高,主因缅甸补充前期未完成订单所致。今年二季度以来锡矿进口数量断崖式下滑,锡矿供应偏紧问题逐渐严峻,已经影响到少部分冶炼企业生产。据Mysteel调研,2024年9月精锡产量为1万吨,环比减少31.3%,同比减少33.31%,2024年1-9月精锡累计产量为12.86万吨,累计同比增加8.99%。冶炼厂9月开工率为39.7%,9月大部分企业基本都维持正常生产,但由于部分企业出现检修情况,整体开工率下滑较多。分地区来看:云南地区,冶炼厂大部分企业维持正常生产,部分前期停产炼厂已恢复正常生产,仅有个别企业由于原料偏紧产量略有下降,加上龙头企业检修,导致云南地区产量大幅减少;广西地区企业产量基本持平,企业维持稳定生产;江西地区冶炼企业大部分都维持正常生产,部分企业由于废料供应偏少导致产量略有下滑,部分原矿冶炼厂存在原料偏紧的情况,整体来看,炼厂产量增减互现,江西地区当月产量小幅减少。10月份,大部分企业基本维持正常生产,前期检修炼厂已基本恢复生产,而部分冶炼厂存在原料紧缺问题,产量略有下滑,Mysteel预计10月国内精锡产量在15000吨左右。前期市场传言缅甸锡矿复产消息,但事后并未证实,锡矿复产再次落空,虽然我国通过增加其他国家进口补充资源,但整体锡矿供应仍然维持偏紧格局,目前大部分企业能够保持正常生产,少部分企业因原料紧缺而影响生产。

终端消费复苏持续 国内社会库存连续去化

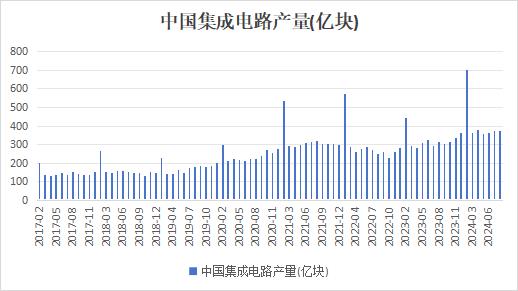

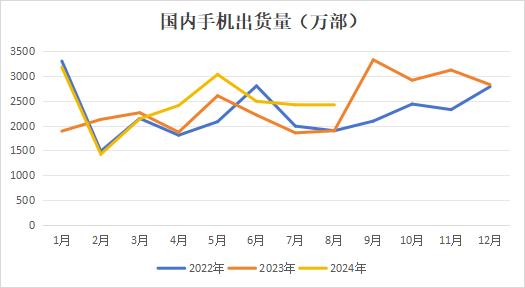

锡终端消费表现较好,消费电子市场持续回暖,2014年1-8月中国集成电路累计产量2845亿块,累计同比增长28%。2014年1-8月中国手机出货量为1.95亿部,累计同比增长16%。前两年智能手机市场行情低迷,影响了手机出货量,手机换机周期拉长。但今年手机市场出现明显改观,一方面,从2023年开始,随着生成式AI的爆发,大模型和AI几乎成为了之后智能手机市场的标配。这一趋势,在2024年开始助推了手机销量上行。另一方面,2024年新机型集中推出,刺激了消费者的换机热情,使得今年手机出货量大幅提升。

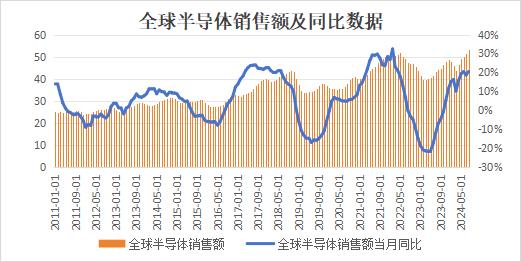

全球半导体复苏周期延续,据美国半导体行业协会(SIA)发布的最新报告显示,2024年8月全球半导体销售额达到531亿美元,同比增长20.6%,环比增长3.5%。8月份全球半导体市场的销售额继续大幅增长,销售总额创下历史新高,月度销售额连续第五个月增长,同比销售额增幅为2022年4月以来最大。

在终端需求复苏的背景下,焊料企业订单需求也有所好转,据Mysteel调研,9月大部分焊料企业开工情况较8月抬升,月订单需求环比走好,终端备货订单增加,目前下游消费有复苏迹象,电子消费逐步筑底,但整体持续性仍需要继续跟踪。下游企业反馈十月受假期影响整体消费情况还未看到明显拐点,订单情况基本已恢复正常,且由于10月工作日较少,整体订单或将较9月小幅下滑。而光伏消费逐步削弱,组件排产逐渐减少,焊带需求有所回落,整体后续需求复苏的情况仍有赖于传统电子消费的增长。

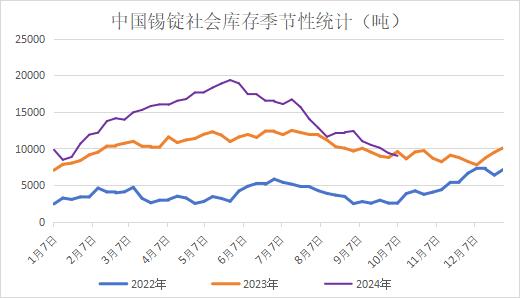

国内锡锭社会库存自5月末达到1.93万吨历史高点后连续回落,截止10月11日已下降到8998吨,下降幅度达到53%,也反映了需求端逐步好转的特征,高库存对价格的压制作用已有所减弱。

总体来看,伴随龙头冶炼企业检修结束,锡锭产量将恢复正常,缅甸锡矿尚未复产,锡矿供应偏紧格局维持,少部分企业受原料紧张而影响生产,大部分企业维持正常生产节奏。终端需求延续复苏势头,但传到至焊料企业需求尚未出现明显拐点,后续仍然需要关注需求可持续性。在传统需求旺季和锡锭产量大幅减仓的背景下,锡价逐渐逼近前期高位,但高锡价抑制了下游采购需求,随着冶炼企业复产,后续库存下降速度将取决于锡价高度。在缺乏明显需求的增量情况下,锡价突破上方阻力位面临较大困难,短期基本面驱动不强,锡价跟随宏观情绪波动,或将延续区间震荡格局。

粤公网安备 44060502002468号

粤公网安备 44060502002468号