近期虽然宏观方面美元指数持续走高,大多数有色走势受到抑制,但铝价受到成本走强以及旺季需求支撑持续走高,并于10月24日,主力合约最高达到21185元/吨,创下四个月新高,展望后市,铝价在成本支撑的作用下易涨难跌。

图1:沪铝主连日K线图 数据来源:文华财经

美元指数走高 国内稳增长延续

IMF上调今年美国经济增长预测,但调降对中国和欧元区的预估,且美国经济数据韧性犹存,最近市场关注美联储降息步伐和美国大选局势,特朗普交易升温,美元指数升至两个半月高位,有色金属多数承压。国内方面,节后国家出台一系列稳增长措施后,央行又下调LPR利率呼应一揽子增量政策以实现全面稳增长,短期国内稳增长政策出台和落地仍有期待下,宏观情绪不会有太大的利空。

图2:美元指数主连日K线图 数据来源:文华财经

原料供应偏紧格局短期难以缓解

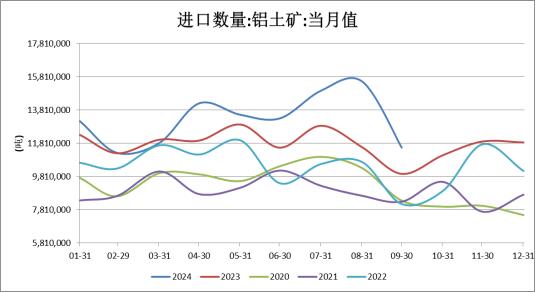

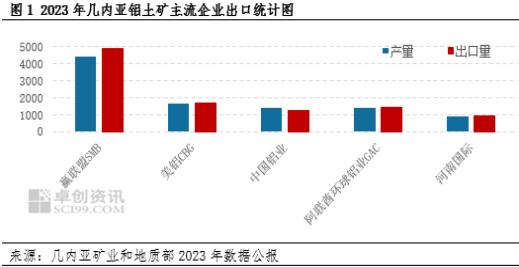

原料端,海关总署在线査询数据显示,中国9月铝土矿进口量为1155.36万吨,自多年单月高位回落,环比减少25.67%,同比增长15.86%。其中几内亚仍为最大供应国,但是输送量环比骤降近四成至669.26万吨,同比下降0.46%。最近几内亚消息面扰动较多,且正处于雨季,开采及运输受限,雨季影响将持续到10月份。另外,近日,一则阿联酋环球铝业公司子公司几内亚氧化铝公司的铝土矿出口目前已被海关暂停的消息,再度燃爆氧化铝市场。数据统计,2023年几内亚共出口铝土矿12659万吨,其中阿联酋环球铝业出口了1415万吨,占比约11.18%。阿联酋环球铝业铝土矿供应中断,加重了市场对于氧化铝原料铝土矿供应紧缺的担忧,目前公司生产维持正常,而发运恢复需要等企业与政府的谈判结束,预计影响短期进口矿供应情况。SMM数据显示,9月中国铝土矿产量499.82万吨,同比下滑7.05%,国产铝土矿供应偏紧局面仍存,北方矿山因环保等问题限产尚在延续,仍未有规模性复产出现。

图3:铝土矿进口数量当月值 数据来源:WIND

图4:2023几内亚铝土矿主流企业出口统计图 数据来源:卓创资讯

电解铝成本支撑明显

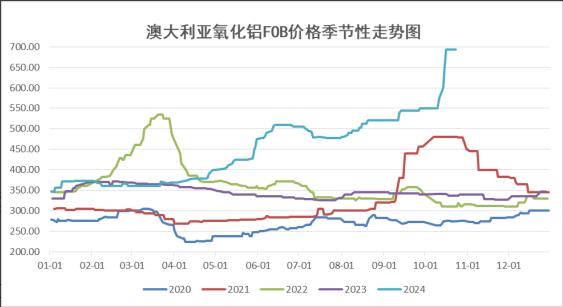

从国内外氧化铝的供需情况来看,海外氧化铝供应情况依旧不容乐观。近期,氧化铝海外市场成交价格连创新高,接近700美元/吨,进口亏损再度扩大,出口窗口的打开加剧了国内氧化铝供需偏紧的情况,海外新投及复产项目进度缓慢。从国内供应数据来看,2024年9月中国氧化铝产量为731.1万吨,同比增加3.3%,环比终结连增势头出现回落。9月山西和河南地区氧化铝生产仍然受制于矿石偏紧,其他地区冶炼厂也有检修状况出现,产量出现下降。SMM调研显示,尽管其余地区氧化铝有减产技改计划,但山东某氧化铝厂新增产能投产,河北某氧化铝厂、广西某氧化铝厂检修结束恢复正常生产,预计10月国内日均氧化铝产量将小幅回升。虽然高利润提振氧化铝企业生产积极性,但国产铝土矿供应偏紧局面仍存、生产线频繁检修、配矿调试及赤泥排放等因素限制产量释放,另外,北方部分地区启动大气污染预警,氧化铝供应端存在潜在的减产风险,氧化铝产量仍难有大幅增加。氧化铝在电解铝成本占据40%左右,氧化铝价格上涨不止推升电解铝成本,也给予铝价强支撑。

图5、6:澳大利亚氧化铝FOB价格、电解铝生产成本季节性走势图 数据来源:WIND

电解铝运行产能或有所增加

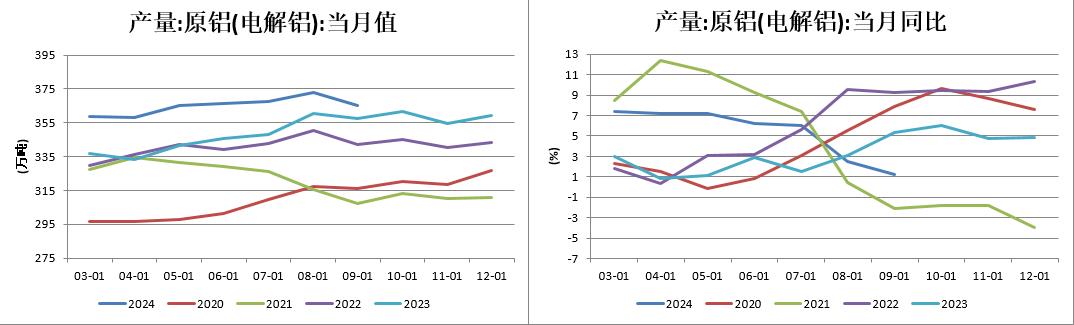

中国9月原铝(电解铝)产量为365万吨,同比增长1.2%。9月川黔早前停产技改的产能陆续复产,国内电解铝运行产能稳步上升。但进入金九银十旺季,下游合金化产品产量、需求回升,带动9月铝水比例环比持续回升,使得9月份国内电解铝铸锭量环比下降。进入10月,SMM表示,国内电解铝运行产能企稳小增,主因四川、贵州等地技改产能持续复产,新疆地区置换项目起槽,此外,今年云南电力供给较为充沛,云南减产预期减弱。

图7、8:电解铝产量当月值及当月同比 数据来源:WIND

开工率持稳 但需谨防旺季进入尾声

上周加工企业开工率持稳在63.8%。其中铝型材开工率持稳在52.5%,铝板带开工率持稳在72.8%,铝箔开工率持稳在75.9%,铝线缆开工率持稳在72%。受地产政策力度不及预期,黑色系有所走弱。随着旺季进入尾声,多板块需求或出现走弱,电网交货陆续结束,当前最大支撑板块线缆新单开始下滑,此外美加针对加征关税政策施压,出口也将面临回落压力。同时也需要关注北方天气污染或对需求产生一定影响,据Mysteel表示,河南山东部分地区发布重污染橙色预警,目前对铝加工厂开工率影响仍相对有限,企业关注后续预警级别变化,或对企业原料备货心态有一定影响。

电解铝社会库存持续回落

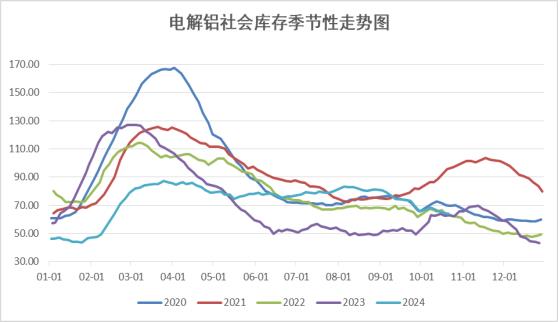

节后铝产品发运不畅,铝锭出库表现持续回暖,社会库存持续回落,为铝价提供一定支撑,据Mysteel统计显示,截止10月24日,中国主要市场电解铝库存为61.8万吨,较本周一库存减少0.9万吨,较上周四库存减少2.4万吨。近期西北铁路运力逐步恢复,同时企业积极增加汽车运输,预计后续铝锭到货边际有一定增量。

图9:电解铝社会库存走势图 数据来源:WIND

总的来说,虽然近期有产能投放,产量暂不会有明显增加。受西北运力受限影响,市场到货持续偏低,致使库存继续去化。消费增量有放缓趋势,不过总体仍有一定增量。而氧化铝价格上涨不止推升电解铝成本,也给予铝价强支撑。短期铝价维持偏强震荡走势,建议回调偏多对待。

粤公网安备 44060502002468号

粤公网安备 44060502002468号