进入11月,氧化铝表现依然强势,在强劲的基本面以及资金青睐等因素的推动下,价格连续上扬,连续九周录得上涨,不断刷新历史新高。今日氧化铝盘面冲高回落,早盘氧化铝主力震荡上涨,最高涨超3%,午盘开盘氧化铝短线下挫,一度由涨转跌,尾盘震荡上涨,主力合约收涨1.53%。

国产矿尚未有明显复产 进口矿供应扰动不断

国内矿端供应变化不大,复产进度仍然缓慢。受安全环保等政策因素的影响,2023年下半年至今国内北方铝土矿维持限产,目前尚未有复产进展,据悉,三门峡地区复产没有新的进展,开工率依旧处于低位。贵州当地接受环保督,当地露采矿停采,国产矿供应局面严峻,当地矿价上涨。在常规环保督查基础上,北方受重污染天气影响,又启动了环保二级响应,矿山开工率进一步收紧。

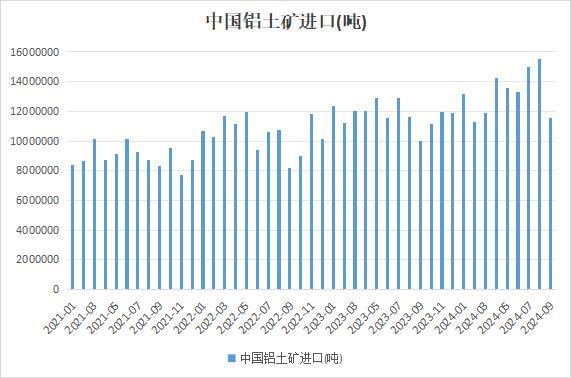

进口矿方面,7月份几内亚全面进入雨季,今年雨季的降雨量比往年较多,对铝土矿发运的影响更大,海关数据显示,9月份中国进口铝土矿量环比下跌25.7%,同比上涨15.3%,总量达到1155万吨,其中669万吨来自几内亚,环比跌幅较明显,达到39.2%,同比下降1.2%。另外,近期进口矿供应扰动不断,提振氧化铝走势。

11月8日晚,美国铝业宣布其在巴西的Juruti地区的铝土矿供应出现不可抗力,此事件引起了市场上对于美铝巴西氧化铝厂的生产,及其铝土矿矿山供应的担忧,使得原本就紧缺的海外市场供应愈发紧张,进一步推升海外氧化铝价格,刺激更多中国氧化铝出口,从而削弱国内供应。

印尼禁矿消息目前有了新的进展,第九届亚太不锈钢产业大会上,印尼镍矿商协会方面透露,印尼计划效仿此前的镍矿出口禁令,对包括铝土矿在内的12种矿产资源实施新的出口禁令,旨在推动国内产业下游发展。印尼铝土矿禁令持续,放松预期落空。

另外,10月份发生的几内亚铝土矿供应端的扰动因素依旧没有平息,几内亚A矿山的停运风波暂未结束,铝土矿的发运还没有恢复正常,其下游氧化铝工厂的生产压力逐步增加。几内亚B矿山驳运也受到阻碍,装载率降低,长单保供受到挑战。几内亚矿山C在今年驳运设施陆续出现损坏,相继维修导致全年供应量减少。几内亚港口D的道路还未完全修复,被波及的矿山发运受到影响。几内亚铝土矿发运至中国的总量波动较大,且雨季后的增量并不明显,反映出除现有长单交付的阻碍仍存以外,现货供应量也不及预期,因此目前手中持有进口铝土矿现货的矿山及贸易商惜售情绪较为浓烈。

整体来看,自去年年末以来,海外铝土矿出现较多扰动,几内亚油罐爆炸、政策扰动因素、驳船设备因素、基础设施及雨季影响相叠加对中国进口铝土矿供应产生了较大的威胁,且国内矿山复产进度缓慢,矿端表现仍支撑氧化铝走强。

氧化铝短期供应偏紧 现货价格持续上涨

虽然高利润提振氧化铝企业生产积极性,但国产铝土矿供应偏紧局面仍存,加上矿石品位及来源不稳定导致氧化铝厂生产线负荷较大,以及重污染天气预警等因素影响限制产量释放,据悉,企业普遍反映现阶段已满负荷生产,继续提产会碰到产成品质量下降、生产不稳定等问题,因此进一步增产的可能性或相对有限。据Mysteel了解到,虽然山东、广西等地区部分氧化铝厂焙烧炉实施检修,涉及产能约130万吨/年。但北方部分区域重污染天气橙色预警解除,部分氧化铝厂近日已恢复满产,涉及产能约350万吨/年。预计下周氧化铝产能利用率维持高位运行,但是取暖季及矿石供应问题存在隐患,供应端表现依旧脆弱。

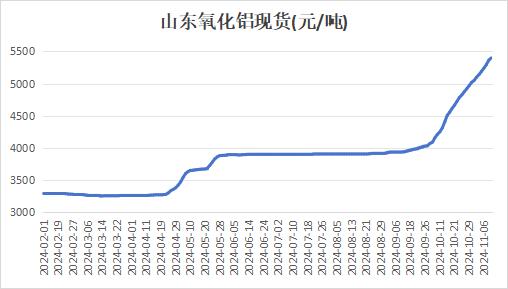

云南地区电解铝限电扰动解除,氧化铝需求表现仍然较好,虽然最近传出铝厂零星大修及减产消息,市场短缺有望收窄,但实际量暂有限,且下游铝厂冬储刚性采购需求仍然存在,氧化铝供应缺口仍难补齐,现货价格持续上涨,支撑近月期价走势,Mysteel数据显示,自9月以来,氧化铝现货报价连续上涨,目前山东氧化铝报价为5400元/吨,较9月初上涨1475元/吨。

整体来看,氧化铝维持强现实弱预期,盘面呈现近强远弱格局。现阶段国产矿尚未有明显复产进展,而进口矿供应扰动不断,氧化铝产量增量有限,北方重污染天气及计划性检修增加限制产能释放,使整体供应缺乏稳定性,加上需求表现较好,目前供应短缺局面仍未有缓解,现货价格持续上涨,支撑近月期价走势。而从中长期来看,随着几内亚雨季步入尾声,海外铝土矿发运恢复,加上部分氧化铝厂新投产,广西华昇二期的试车成功提高了明年1月供给改善的确定性,氧化铝可能逐步转入供应小幅过剩,远月合约走弱。

短期氧化铝偏多局面不改,支撑近月合约走势,不过目前盘面资金博弈加剧,近远月合约走势分化,月差处于不合理水平,非理性因素增加,需注意资金性获利离场带来的短期回撤。中国有色金属工业协会有关负责人表示,氧化铝价格走势存在非理性因素,资本过度投机炒作明显。按照当前成本和价格测算,氧化铝行业平均利润达2000元/吨以上,不可持续,也不应该持续。

粤公网安备 44060502002468号

粤公网安备 44060502002468号