征稿(作者:中航期货 范玲)--近期碳酸锂期价延续震荡格局,昨日盘面快速走高,成交量、持仓量明显放大。其主要是受下游需求超预期影响,展望后市,预计短期仍有上升空间。

征稿(作者:中航期货 范玲)--近期碳酸锂期价延续震荡格局,昨日盘面快速走高,成交量、持仓量明显放大。其主要是受下游需求超预期影响,展望后市,预计短期仍有上升空间。

图1:碳酸锂期货主连日K线图 数据来源:文华财经

10月碳酸锂产量继续下降 11月排产持稳 供应端,2024年10月国内碳酸锂产量为5.90万吨,环比下降3.6%。10月四川地区保持正常生产,部分技改碳化产线也积极投入,江西地区部分厂家由于缺少原料产量略降,青海地区由于进入冬季卤水及淡水使用问题导致生产力减弱,本月回收端部分企业为完成年度目标,排产增多。2024年11月国内碳酸锂预估产量为5.89万吨,环比下降0.1%。由于十一假期结束盘面回调,部分外采原料企业参与套保生产积极性提高,青海地区部分企业技改持续影响产出,预计11月产量基本保持持平。下游需求表现超预期,碳酸锂产业库存去化速度加快,碳酸锂周度库存环比下降2.9%至约11.07万吨,冶炼厂减少11.6%至约3.58万吨,下游库存减少1.3%至约3.10万吨,其他环节增加4.1%至约4.40万吨。

图2:碳酸锂产量及产量环比 数据来源:我的钢铁网

下游需求强劲,磷酸铁锂产量创单月新高 2024年10月中国磷酸铁锂产量为25.17万吨,环比增加7.8%。10月汽车消费市场仍处旺季,国内外储能需求强劲,铁锂整体开工率较高。预计2024年11月份磷酸铁锂产量为26.30万吨,11月汽车消费市场情况向好,叠加国内储能并网抢装与海外储能项目增长,11月铁锂产量环比增加4.5%。

图3:碳酸铁锂产量及产量环比 数据来源:我的钢铁网

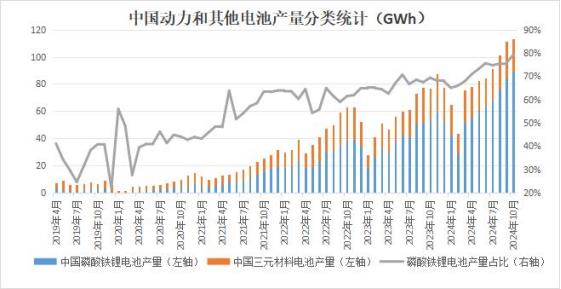

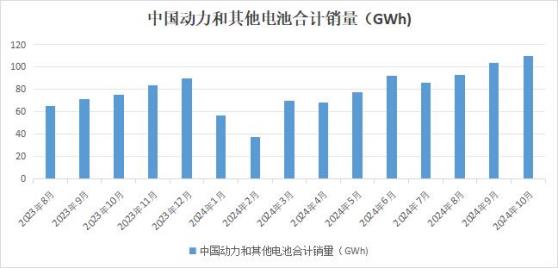

终端需求带动,动力和其他电池产销环比续增 据中国汽车动力电池产业创新联盟发布的数据显示,10月我国动力和其他电池合计产量为113.1GWh,环比增长1.6%,同比增长45.5%。其中,三元电池产量为23.5GWh,同比减少1.1%,环比回落13%;磷酸铁锂电池产量为89.5GWh,同比增长66.1%,环比增长6.3%。1-10月,我国动力和其他电池累计产量为847.5GWh,累计同比增长38.3%。在新能源汽车市场和储能需求的带动下,我国电池产量创单月新高,磷酸铁锂电池增加明显,三元正极电池产量略有下滑。销量方面,10月,我国动力和其他电池销量为110.3GWh,环比增长6.2%,同比增长47.4%。其中,动力电池销量为79.1GWh,占总销量71.7%,环比增长3.3%,同比增长30.6%;其他电池销量为31.2GWh,占总销量28.3%,环比增长14.1%,同比增长118.6%。

图4:磷酸铁锂、三元材料电池产量 数据来源:中国汽车动力电池产业创新联盟

图5:中国动力电池和其他电池合计销量 数据来源:中国汽车动力电池产业创新联盟

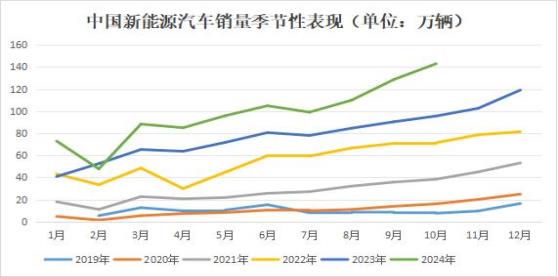

消费热情高涨,10月新能源汽车产销创单月新高 10月中国汽车产销数据公布,新能源汽车产销分别完成146.3万辆和143万辆,同比分别增长48%和49.6%,新能源汽车新车销量占汽车新车总销量的46.8%。1-10月,新能源汽车产销分别完成977.9万辆和975万辆,同比分别增长33%和33.9%,新能源汽车新车销量达到汽车新车总销量的39.6%。新能源汽车出口12.8万辆,环比增长16%,同比增长3.6%。新能源汽车出口占比24%。10月汽车出口延续良好态势,环比微增,新能源汽车出口增长明显。伴随以旧换新政策落地,叠加车企年底冲刺,10月汽车消费热度持续走高,汽车行业高景气度继续维持。

图6:新能源汽车产销及渗透率 数据来源:我的钢铁网

图7:我国新能源汽车销量季节性表现 数据来源:我的钢铁网

社会库存持续去库 截至11月8日,碳酸锂社会库存约11.07万吨,环比上周-2.93%。其中,锂盐厂库存约3.58万吨,环比上周-11.62%;正极厂库存3.1万吨,环比上周-1.25%,电池厂 贸易商库存4.4万吨,环比上周 4.14%。目前磷酸铁锂排产较高,但客供比例较高,电池厂 贸易商已有补库行为,预计正极厂主动补库空间有限,后续仍以刚需补库为主,对碳酸锂库存去化起到一定的支撑作用。

美国新总统执政对新能源影响或有限 美国新总统支持传统能源,支持清洁能源关税。曾呼吁对所有中国商品征收60%的关税,对所有其他进口商品征收10%的关税。不过从现实情况来看,美国对中国锂电关税已较高。目前美国对中国新能源车、动力电池加征关税已生效,分别加征100%和25%;2026年1月1日将对储能电池加征25%的关税。同时中国对美出口新能源车极少,2024年前8月中国对美销售新能源车0.46万辆,仅占美国市场0.45%。而且中国对美出口锂电池储能电池为主。若加征60%关税,电芯价格预计提高至0.2-0.3元/wh,总体仍有经济性。同时从报道来看,本次马斯克提供了大力支持,而马斯克拥有特斯拉新能源汽车,不排除新总统第二次执政期间会改变支持传统能源的政策,整体来说,从目前情况来看,新总统第二次执政对新能源或影响有限。

总体来说,11月碳酸锂排产持稳,下游需求表现分化,磷酸铁锂排产继续增加,三元正极材料排产有所下滑,结构性旺季有望延续,新能源汽车产销量创单月新高,碳酸锂期价有望迎来供需阶段性修复,下方价格支撑走强,但中长期锂资源持续放量,过剩格局维持,关注前高84800压力。

作者简介:范玲,任职于中航期货研发部,期货从业资格号:F0272984 投资咨询资格号:Z0011970,毕业于华南理工大学,管理学硕士,主要从事有色金属以及碳酸锂产业链研究。

粤公网安备 44060502002468号

粤公网安备 44060502002468号