近日碳酸锂成为期货市场较为引入关注的品种,期价连续放量上涨,短线涨幅超过12%,成交量、持仓量也显著放大,资金大幅流入。近期推动盘面走高的因素有海外矿山下调产量指引的影响,但更多的是由于基本面持续好转。

国内产量增量有限 供需边际延续改善

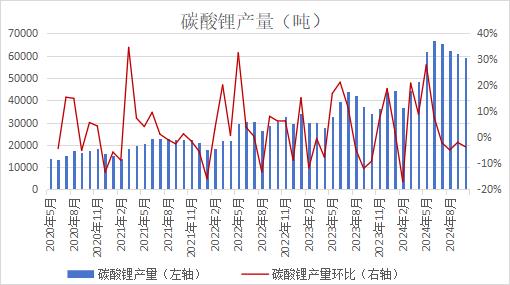

回顾近期碳酸锂走势,自8月中旬以来,期价结束了单边下行趋势,转为区间震荡,一方面是由于7月以来国内碳酸锂产量持续下滑,最新Mysteel 数据显示,2024年10月国内碳酸锂产量为5.90万吨,环比下降3.6%。其中,四川地区保持正常生产,锂辉石提锂产量环比增加,主要由于部分技改碳化产线积极投入,以及在下游需求向好情况下,带动部分锂盐厂的代加工订单有所增多。江西地区部分厂家由于缺少原料开工率下降,青海地区由于进入冬季卤水及淡水使用问题导致生产力减弱,回收端部分企业为完成年度目标生产增多。据Mysteel调研情况,11月国内碳酸锂预估产量为5.89万吨,基本与10月持平,各大厂商并无增产意愿,产量保持稳定。其中,盐湖卤碳酸锂产量环比下降13%,而由于国庆前后期货盘面波动较大,部分矿商及厂家套保充分,云母料和辉石料碳酸锂产量预期皆小幅上升。

近期海外矿企陆续发布三季度财报,因近两年碳酸锂价格持续下跌,矿企多下调产量指引,例如澳大利亚矿企Pilbara计划从今年12月1日期将Ngungaju工厂置于维护状态,将25年锂精矿产量指引下调至70-74万吨;澳大利亚矿产资源公司(Mineral Resources)将从本周起对其位于西澳大利亚的Bald Hill锂矿进行维护和保养。2025财年的发货量预估将从早先预估的12万至14.5万干公吨下调至6万干公吨。海外矿山减产对市场情绪产生利多影响。

需求淡季不淡 库存加速去化

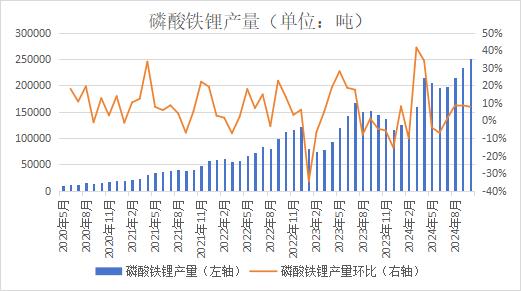

近期推动碳酸锂盘面走强的核心因素在于需求端的变化。自8月份以来,伴随着传统消费旺季到来,下游正极材料的产量逐步回升,尤其是磷酸铁锂产量环比保持较高增速。Mysteel 数据显示,2024年10月中国磷酸铁锂产量为25.17万吨,环比增加7.8%。10月汽车消费市场仍处旺季,产量销量环比增加,国内外储能需求强劲,铁锂整体开工率维持较高水平,头部及二梯队磷酸铁锂正极企业开工较满,多数企业的开工率在80%以上。据SMM调研,下游电芯厂的订单在10月持续增量,动力与储能仍然保持较为景气的需求。动力市场,前期车企推出新车型较多,叠加依旧换新政策落地,消费热情高涨,10月新能源汽车产销量分别达到146.3万辆和143万辆,相比去年同期,增长率分别为48%和49.6%,续创单月新高,年底是新能源汽车市场降价促销旺季,主机厂,电芯厂或出于明年补贴退坡、春节假期等因素考虑,在年底或将准备2025年初库存。储能市场,国内年底并网节点推动,海外新增储能项目较多,美国大储需求持续旺盛,欧洲、中东、拉美等新兴市场大储需求大爆发,大储龙头订单充足。同时,海外预期的相关政策可能会影响出口,企业在新政策落地之前抢出口,导致磷酸铁锂排产规模在11月不降反升,预计11月产量较10月环增7%左右。

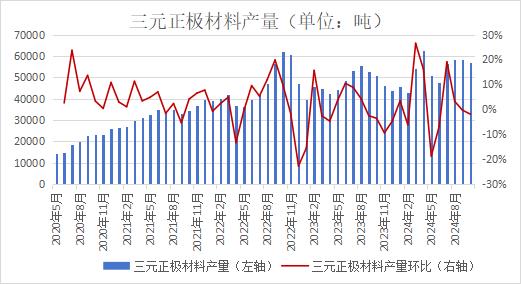

相比之下,三元材料排产呈现放缓迹象,前期电芯厂在7、8月价格低位的时候提前备货,导致9月-10月需求被透支产量小幅下降,10月除C供应链以外的终端需求开始下降,产业进入传统淡季,且个别企业有所垒库,11月将加大减产力度。Mysteel 数据显示,2024年10月中国三元正极材料产量5.7万吨,环比降1.91%,同比增11.73%。预期11月三元材料产量将在下游电芯厂备货节奏放缓,且订单减少的情况下将继续下行。目前三元电池的市占率逐渐被压缩,磷酸铁锂的市占率大幅提升,最新10月数据显示,磷酸铁锂电池产量占比已达到79%,所以,需求端更多关注磷酸铁锂的表现,由于磷酸铁锂消费表现强劲,提振碳酸锂需求。

在磷酸铁锂需求持续攀升的背景下,碳酸锂的社会库存加速去化,已经从8月下旬的13.2万吨下降至11月初的11万吨。结构上表现为锂盐厂商加速去库,中间环节累库,贸易商主动建立库存。

此外,电池技术路径变革正在加快推进,目前市场上普遍使用的锂电池为液体电池,广泛使用的磷酸铁锂电池能量密度一般为100~160Wh/kg,三元锂电池能量密度通常为150~350Wh/kg,能量密度遇到瓶颈,同时安全性较差。固态电池作为下一代电池核心技术,能量密度可以达到400-900Wh/kg,受到新能源汽车与锂电池行业重点关注。采用固态电解质替代传统液体电解液提供离子传导路径,降低漏液短路风险,提升电池安全性,同时固态电解质可以承受更高电压、电流,能够提升电池能量密度。低空经济发展迅速,低空飞行器等新产品对锂电池能量密度要求提升,虽然,全固态电池商用还需要几年时间,但半固态电池商用逐渐临近,也将有助于推动碳酸锂需求释放。

供应出清速度较慢 中长期供需格局仍存隐忧

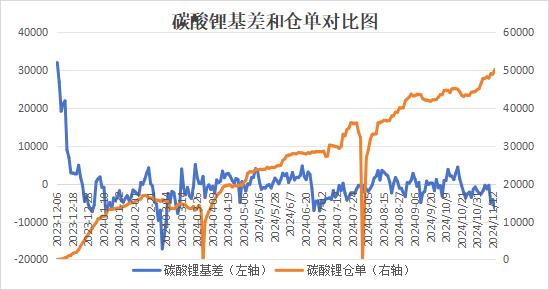

本次推动价格反弹的主要动力来自于需求方面,但需求超预期的原因,有部分是为了年底冲量和抢出口,这部分增量可能会透支明年需求,导致远期需求预期下降。因此,碳酸锂盘面能否持续保持强势,还需要关注需求端是否能够继续保持增量。另一方面,今年碳酸锂价格走弱,只引发一些高成本锂资源企业减产,而低成本锂辉石企业和盐湖企业仍保持稳定生产,供应出清的过程并不彻底,中长期过剩格局或将无法逆转。短期来看,期价大幅反弹后,基差显著走扩,产业套保动作或将增加,碳酸锂仓单已突破5万吨,同时,利润修复后或将导致锂盐企业生产增加。总的来看,由于需求保持高景气度,碳酸锂短期维持强势,但价格上行后压力仍然较大,后续需要持续跟踪需求的持续性。

粤公网安备 44060502002468号

粤公网安备 44060502002468号