2月海外宏观市场对铜价的短期影响有望增大。

基本面来看,2025年初矿石供应虽然仍然偏紧,废铜环节货物流转将有所减慢,交易所库存结构变化。需求方面,空调行业最为积极,线缆和汽车行业需求淡季。

综上,2月铜价将震荡运行。

1月铜价持续震荡上行,并在1月17日最高上涨至76540元。但铜市基本面疲弱特征愈发显现,月末铜价便开始快速回吐涨幅。

二、金融属性显现 宏观变化将至

2.1 聚焦关税政策 宏观扰动增加

1月美元持续在高位震荡走强,虽然身处降息周期当中,但美联储关注的核心指标均提示本轮降息力度不及预期的可能性,美股明显受到影响,月间承压明显。

美国劳工统计局公布数据显示,美国12月非农新增就业25.6万人,为九个月最大增幅,远超预期值16.5万人;美国12月CPI同比上涨2.9%,为去年7月以来的最高,预期值2.9%,前值2.7%。12月核心CPI环比上涨0.2%,低于预期值和前值的0.3%。就业及通胀指标悉数指向降息暂缓的潜在可能。尤其美国非农就业数据公布后,最新预期美联储不会在1月29日的政策会议上降息,完全消化的美联储下次降息的时间调整为10月份,并预计今年仅降息一次。

2月海外宏观市场对铜价的短期影响有望增大。

三、供应格局平稳 库存结构分化

3.1 矿石需求增加 加工费维持弱势

1月海外矿山运行整体平稳。1月初,Codelco公司表示2024年的铜产量较2023年的132.5万吨增加3000至4000吨;哈萨克斯坦统计局数据显示,哈萨克斯坦2024年精炼铜产量同比增长11.6%至46.57万吨。

2024年12月5日,Antofagasta与江西铜业(600362)确定2025年铜精矿长单 TC/RC 分别为 21.25 美元/吨和 2.125美分磅。

3.2 春节过后 阳极板供应有望增加

1月国内精废含税价差持续走阔,从去年12月末的900元/吨持续震荡走高,月中最高升至3000元/吨以上,而后精废价差随之回落。

受春节假期因素影响,废铜供应将会在2月上半月持续维持紧张,阳极铜供应有望自2月下旬起持续恢复。

3.3 炼厂生产积极 国内将有累库

从全球交易所库存情况来看:LME铜库存自去年8月起便持续表现出明显的库存压力;国内春节假期临近,上期所铜库存有所囤积,不过上期所目前库存水平整体较低;COMEX铜库存结构变化与LME在时间和节奏上高度一致截至12月末已经达到9.6万吨,1月夜依然维持高库存水平。

2月国内冶炼厂没有检修计划,目前加工费水平但对国内冶炼厂生产影响不大。

四、终端差异明显 淡季特征仍在

4.1 原料备库前置 线缆需求传导不畅

调研预测1月线缆企业开工率为71.36%,国内电铜杆企业生产也迎来季节性收缩。

2月线缆需求仍将部分受到春节余温的影响,线缆产销回升预计较为温和。

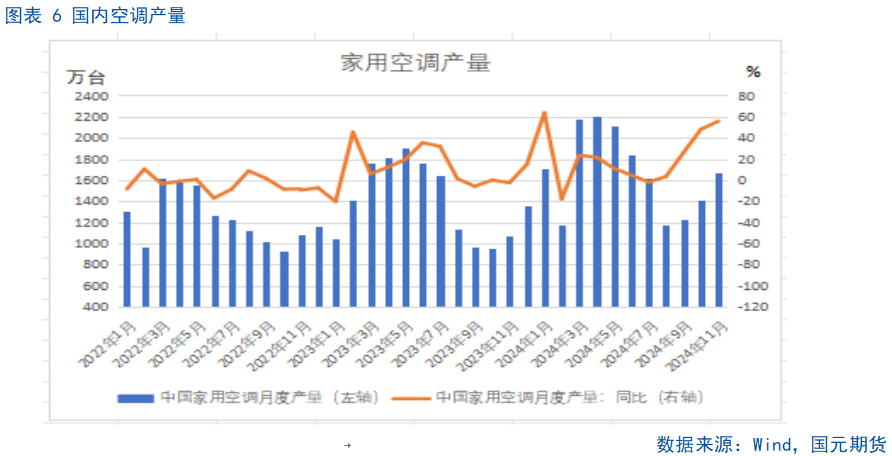

4.2 空调产销积极 旺季持续前置

国内空调行业生产在本冷年再度表现积极,9月起空调生产便开始明显上量启动。

根据产业在线数据,2025年1-3月我国家用空调排产分别为1714、1440、2498万台,同比分别-1.5%、+22.6%、+14.5%。出口对于家用空调生产起到了明显的驱动作用。

4.3 补贴新政发布 汽车产销仍处淡季

国内汽车行业在去年末产销表现出现分化,汽车生产在年末有所收敛,汽车销售维持高景气度。

2025年度汽车以旧换新政策已经发布,自今年1月1日起,如果消费者名下有2012年6月30日前注册登记的汽油乘用车、2014年6月30日前注册登记的柴油及其他燃料乘用车,或2018年12月31日前注册登记的新能源乘用车,均可参与本次的报废更新。

2月仍为汽车行业传统淡季,因此对2月的汽车行业产销并不抱乐观态度。

五、后市展望

2月海外宏观市场对铜价的短期影响有望增大。

基本面来看,2025年初矿石供应虽然仍然偏紧,废铜环节货物流转将有所减慢,交易所库存结构变化。需求方面,空调行业最为积极,线缆和汽车行业需求淡季。

综上,2月铜价将震荡运行。

粤公网安备 44060502002468号

粤公网安备 44060502002468号